Ceny nehnuteľností rastú: Podpoistením môžete prísť o tisíce eur

Pri prudkom raste cien nehnuteľností je vhodné sa zamýšľať aj nad otázkou adekvátneho poistenia. Pokiaľ ste poistnú zmluvu uzatvárali pred viac ako dvomi rokmi, je pravdepodobné, že v prípade poistnej udalosti prídete aj o viac ako tretinu sumy z celkovej vzniknutej škody. Poisťovne pri odhadovaní škody totiž počítajú s hodnotou, ktorú mala nehnuteľnosť v čase uzatvorenia poistky. Viete, čo je to podpoistenie a ako mu predísť?

Podpoistenie je situácia, v ktorej súčasná trhová hodnota majetku nezodpovedá poistnej sume v zmluve.

Vo väčšine prípadov na to ľudia prídu, až keď je neskoro – pri riešení poistnej udalosti.

Inflácia je tu. Ceny stúpajú

Medziročná miera inflácie je od roku 2000 najvyššia. Neustále rastie už viac ako jeden a pol roka. V niektorých mesiacoch aj dvojciferným tempom. V júni sa vyšplhala na 13,2 %.

Ceny potravín a nákladov na bývanie sú medziročne vyššie takmer o 20 %.

Kúpa vlastnej nehnuteľnosti je čoraz ťažšia

Dlhodobo nízke úrokové sadzby hypotekárnych úverov a vysoký dopyt po vlastnom bývaní tlačia ceny nehnuteľností hore.

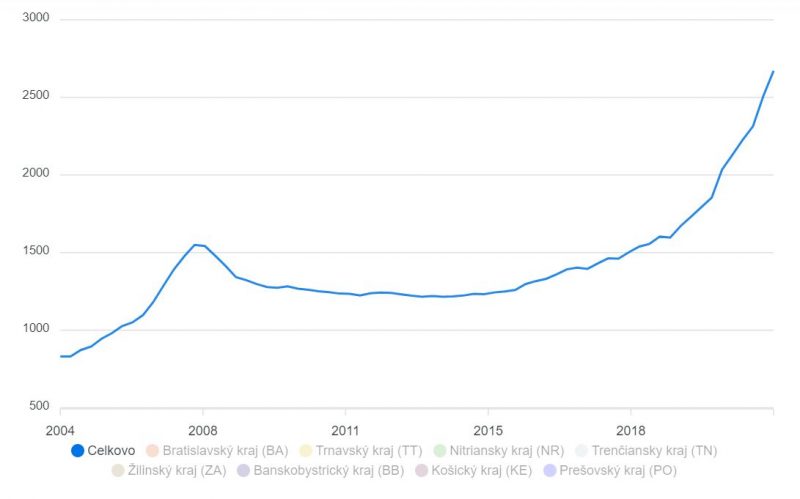

Popis: Vývoj cien za m² od roku 2004.

Zdroj: Národná banka Slovenska

Ceny za meter štvorcový medziročne vzrástli o 20 %

Za druhý štvrťrok v roku 2021 bola suma za m² nehnuteľnosti na Slovensku vo výške 2 128 €.

V druhom štvrťroku 2022 je táto suma vo výške 2 671 €. Ide o 20 % navýšenie voči minulému roku. Ceny aj naďalej stúpajú.

Ako zvyšujúca sa hodnota nehnuteľností ovplyvňuje majiteľov bytov?

Aj keď sa zdá, že problém zvyšujúcich sa cien nehnuteľností zasahuje len momentálnych kupujúcich, nie je to tak.

Pokiaľ ste byt alebo dom kupovali pred viac ako dvomi rokmi a uzavreli ste v tom čase poistku, hrozí vám podpoistenie.

Vymenili ste okná? Máte za sebou kompletnú rekonštrukciu?

Na zvýšenie trhovej hodnoty vašej nehnuteľnosti vplýva nielen čas, ale aj rekonštrukcie.

Ak ste v posledných rokoch rekonštruovali alebo prerábali – osádzali ste nové plastové okná, renovovali kúpeľňu, kuchyňu, menili podlahy, elektroinštalácie, vchodové alebo interiérové dvere či stupačky, hodnota budovy, prirodzene, stúpa. Hodnotu nehnuteľnosti však nenavyšuje vybavenie domácnosti.

Ak v takomto prípade príde ku škodovej udalosti, výška škody môže presiahnuť sumu v uzavretej zmluve.

Odráža uzavretá poistka súčasnú hodnotu nehnuteľnosti?

Ak mal váš dom pred pár rokmi hodnotu 100 000 €, v súčasnosti môže byť jeho hodnota vo výške 125 000 €. V prípade, že ste ho poisťovali pri jeho kúpe a na poistnej zmluve máte zapísanú jeho hodnotu vo výške 100 000 €, znamená to, že v súčasnosti je váš dom podpoistený o 25 %.

Ak si budete nárokovať na poistné plnenie, poisťovňa vás ukráti o 25 %. Pri škodovej udalosti vo výške 10 000 € vám vyplatí len 7 500 €. A to vás zrejme nepoteší.

Pomôže automatická indexácia poistnej sumy?

Niektorí majitelia nehnuteľností sa spoliehajú na automatickú indexáciu poistných zmlúv. Poistná zmluva sa im každoročne zvyšuje o infláciu – klient každoročne zaplatí o čosi vyššiu sumu. Aj keď je indexácia lepším riešením ako žiadna úprava poistnej sumy, dnes vám už zrejme nebude stačiť.

Pokiaľ bol rast cien nehnuteľností oproti minulému roku vo výške viac ako 20 %, pričom inflácia dosiahla minulý rok niečo viac ako 3 %, na pokrytie škôd pri poistnej udalosti táto úprava nebude dostatočná.

Následky nekvalitného poistenia

Pokiaľ vaša poistka nezodpovedá reálnej hodnote domu alebo bytu, poisťovne:

- môžu krátiť poistné plnenie – nedokážete tak finančne pokryť navrátenie poškodení do pôvodného stavu;

- odmietnu plniť niektoré časti stavby, ak nie sú zahrnuté v poistnom krytí;

- od vás pýtajú príliš vysoké platby za menší rozsah krytia;

- vás pripravujú o zaujímavé benefity – pri krádeži alebo krytí liečebných nákladov pri úraze domáceho miláčika;

- vám poskytli hypotekárny úver s poistným plnením do výšky úveru (ak ste si zobrali napríklad úver vo výške 100 000 €, no nehnuteľnosť mala reálnu hodnotu 150 000 €).

Ako predísť podpoisteniu nehnuteľnosti?

Ak nechcete doplatiť na nekvalitné poistné zmluvy, už viac nečakajte a konajte. Prezistite, či máte v zmluvných podmienkach nastavenú automatickú indexáciu poistného plnenia.

Navyše, trhovú cenu nehnuteľnosti a výšku poistného plnenia si porovnajte aspoň raz za 5 rokov. Pokiaľ bývate vo väčšom meste alebo v byte, odporúčame jeho hodnotu prehodnocovať aspoň raz za dva roky.

Prehodnotenie poistky

Hodnotu nehnuteľnosti prehodnocujú priamo poisťovne alebo realitní makléri či finanční poradcovia. Ak poisťovňa medzičasom ponúkla nový, lepší a kvalitnejší produkt, môžete pôvodnú poistnú zmluvu nahradiť novou.

Aktuálnu poistnú sumu vypočíta samotná poisťovňa. Väčšina poisťovní garantuje aj ochranu pred podpoistením, ak sa riadite ich radami – výpočtami a indexáciou.

Hodnotu nehnuteľnosti ovplyvňuje:

- typ, stav, materiál, účel poistenia a vek nehnuteľnosti;

- lokalita, úžitková plocha a poschodie;

- výška poistnej sumy pre nehnuteľnosť a pre domácnosť;

- výška spoluúčasti a počet predchádzajúcich škodových udalostí;

- rozsah krytia;

- vinkulácia a frekvencia platby.

Modelový príklad (platný pre rok 2022):

Pokiaľ vlastníte skolaudovanú nehnuteľnosť – byt – z roku 2000 a s hodnotou 200 000 €, ktorý:

- je s rozlohou 80 m², s jedným balkónom, bez terasy a bez garáže;

- momentálne nie je rozostavaný, nie je v rekonštrukcii, nie je poškodený a je udržiavaný;

- je z tehly/muriva;

- sa nachádza na druhom z celkových 4 poschodí a v Bratislave (pre presnejšiu kalkuláciu pri Karlovej Vsi);

- prešiel v roku 2015 rekonštrukciou;

jednotlivé poisťovne vám ponúkajú nasledovné poistenie (najvýhodnejšie balíčky s čo najmenšou spoluúčasťou), aj s požadovaným krytím do 25 000 € pri škodovej udalosti voči tretej osobe:

| Poisťovňa | Typ poistenia | Limit | Spoluúčasť | Cena (ročne) |

|---|---|---|---|---|

| Union | Nehnuteľnosť | do 200 000 € | 0 € | 142,08 € |

| UNIQA | Nehnuteľnosť MAXI | do 200 000 € | 0 € | 86,90 € |

| COLONNADE | Nehnuteľnosť GOLD | do 200 000 € | 0 € | 117,60 € |

| GENERALI | Nehnuteľnosť EXCLUSIVE | do 200 000 € | 0 € | 118,42 € |

| ALLIANZ | Nehnuteľnosť MAX | do 200 000 € | 0 € | 145,68 € |

| Wüstenrot | Nehnuteľnosť EXCLUSIVE | do 200 000 € | 33 € | 180,00 € |

| Kooperativa | Nehnuteľnosť EXCELENT | do 200 000 € | 0 € | 176,63 € |

Popis tabuľky: Výška ročného poistenia nehnuteľnosti v jednotlivých poisťovniach podľa zadaných kritérií.

Zdroj: Netfinancie.sk

Spoluúčasť je suma, ktorou sa klient pri poistnej udalosti skladá s poisťovňou. Čím je spoluúčasť nižšia, tým je výška ročného poistenia vyššia. Každá poisťovňa poskytuje rôzne varianty poistení nehnuteľností – klient si ho vie vždy do určitej miery vyskladať podľa svojich potrieb.

Myslite na svoju nehnuteľnosť – často ide o najhodnotnejšiu vec, ktorú človek počas svojho života nadobudne.

Uverejnené: 30.9.2022